過払い金の圧倒的な評判と口コミで選ぶ名古屋駅の弁護士・片山総合法律事務所

取引履歴を取寄せた方へ

取引履歴を取寄せたままになっている方へ

「取引履歴を取り寄せたけど、そのままになってる」。

過払い金を請求しようと思って、自分で、消費者金融やカード会社から取引履歴を取り寄せたものの、どうやって計算してよいかわからずに、そのままにになっているという方も多いのではないでしょうか?

過払い金の計算は、意外と難しいものです。

適用利率などの設定を間違えてしまうと、実際の金額よりも小さくなってしまう可能性があります。

また、ご自身で、相手方業者に過払い金請求をしようと思っても、消費者金融やカード会社は、以前よりも年々過払い金請求に対する態度を厳しくしています。

取引履歴を取り寄せても、そのままにしていては、過払い金は時効になってしまいます。

取引履歴を取り寄せたままになっている方は、ここからはプロに任せましょう!

名古屋駅の弁護士・片山総合法律事務所では、取引履歴をお持ちいただいて、ご相談・ご依頼を頂いた方の場合は、速やかに取引履歴の計算にかかり、過払い金の金額を1円単位で確定したうえ、すぐに過払い金の返還請求を進めていきます。

取引履歴を取り寄せたままそのままになってしまっている方も、名古屋駅の弁護士・片山総合法律事務所までお早めにご相談ください。

取引履歴を取寄せてからのチェックリスト

借入れ利率は?

過払い金は、借入れをすれば必ず発生するものではありません。

「利息制限法」という法律で定められた制限利率を超えた利率で借入れをした場合のみ、過払い金が発生している可能性が出てくるのです。

▼アコムやレイク、アイフルは取引日の横に、「貸付利率」という欄がありますので、そこでチェックできます。

▼プロミスやポケットバンクの場合は、ご本人に開示される履歴の場合、最終ページに利率の一覧が載っていると思いますので、「通常利率」の欄をご覧ください。

「利息制限法」の制限利率は以下のとおりです。

- 10万円未満…年20%

- 10万円~100万円…年18%

- 100万円以上…年15%

利息制限法の金利の範囲内で借りていた場合は、過払い金は発生いたしません。

たとえば、借入額が50万円で取引の最初から年18%や年17.8%で借りている場合や、借入額が150万円で取引の最初から年15%や年14.999%で借りている場合などは、もともと適法な金利で借りていますので、過払い金は発生しない形となります。

逆に、取引の最初から年29.2%、年28.835%、年27.375%、年25.55%などで借入れをしていた場合は、上記の利息制限法の制限利率を超えた利率で借り入れをしていますので、過払い金が発生している可能性が高いです。

なお、ここで注意していただきたいのは、「貸付利率」と「遅延利率」を間違いないようにするということです。「遅延利率」というのは、返済が遅れた場合に発生する遅延損害金についての率であり、いわゆる「利率」とは異なるものです。この「遅延利率」が年20%を超えていても、過払金は発生しません。

取引期間は?

取引開始時期から推定される過払い金の有無

取引履歴には、利率が書いていないこともあります。

特に、カード会社のクレジットカードのキャッシング取引は、利率が記載されていないケースが多いです。

この場合は、取引履歴を開示してもらった後で、再度相手方業者に利率を確認する必要があります。ただ、問合せも面倒だという方のために、取引開始時期からの過払い金の有無の目安をお伝えしておきます。

ほとんどの会社が、2007年(平成19年)から2008年(平成20年)に、貸付利率を適法な金利に下げています。

このため、2008年(平成20年)以降に始まった取引については、もともと適法な金利での借入れのため、過払い金が発生しない可能性が圧倒的に高くなります。

過払い金は時効にかかっていませんか?

過払い金は、最後に返済してから10年で時効となってしまいます。

すでに返し終わっているという方は、取引の記録をじっくり見ていただき、最後の取引日から10年が経過していないかをまずチェックしてください。

なお、取引終了から10年は過ぎていないけど、取引の途中で、完済(債務が0円)となり、取引期間にブランクがある場合には、その点が争点となる可能性がございます。

途中完済までの取引が時効にかかってしまうか否かについては、ブランクの期間や基本契約の異同などにより判断が分かれますので、ご心配な場合には、弁護士や司法書士などにご相談ください。

カード会社で元金がマイナスになっている場合

OMC・CF(旧セディナ・現三井住友カード)やクレディセゾン、オリコやニコスなどで、「残元金」の欄がマイナスになっている方。

こうしたカード会社は、もともと高い利率であったものを、利息制限法の制限金利で引き直して再計算しているため、「残元金」の欄がマイナスになって出てくるのです。

「残元金」がマイナスになっている場合、計算上は、過払い金が発生している形になります。

ただ、前述のとおり、過払い金の時効など、過払い金には大小さまざまな争点があるため、マイナスになっている金額がそのまま自動的に戻ってくるわけではありません。

支払い完了から10年が経過していない場合は、過払い金を取り戻せる見込みがあるかどうか、早めに弁護士に相談した方が良さそうです。

取引履歴を取寄せた方が注意すべき「時効・期限」

取引履歴を取寄せていないと問題にならないのに、取引履歴を取寄せたからこそ問題となる、過払い金の時効・期限があるって知っていましたか?

2020年に改正が施行された改正民法166条1項は、「債権者が権利を行使することができることを知った時から5年間行使しないとき。」は、10年の消滅時効の期間を待たずに、消滅時効が完成すると定めています。

それでは、これと取引履歴とどう関係があるのでしょうか?

過払い金の請求をするためには、始めに貸金業者から取引履歴を取寄せて、過払い金の金額を計算する必要があります。

逆に言うと、取引履歴を取寄せれば、過払い金がいくら発生しているのかを計算して、知ることができます。

このため、「取引履歴をすでに取寄せている方」については、相手方貸金業者としては、「過払い金が発生していて、請求出来ることを知っていたはず」として、原則の10年ではなく、取引履歴を取寄せたところから5年で、過払い金が時効にかかっていると主張してくる可能性があるのです。

取引履歴を取寄せたからこそ、この争点が問題となる可能性があります。

取引履歴を取寄せて、上記チェックポイントを確認した方は、1日でも早く、過払い金に強い弁護士にご相談ください。

取引履歴取寄せ後の「和解提案」に注意!

ご本人で取引履歴を取り寄せていただいた際、絶対に注意して頂きたい点がございます。

それは、「相手方業者の和解提案には安易に乗らない!」ということです。

ご本人が履歴を取り寄せた後、業者によっては、ご本人に電話をかけてきて、和解を求めるところもあるようです。

たとえば、

「今残っている借金をゼロにしてあげますから和解しませんか?」とか

「今後の利息を止めますので、元金だけお支払い頂ければ結構です」とか。

交渉事の基本ですが、相手方からの提案は、相手方にメリットがあるからなされるものです。

逆にいうと、提案されるみなさんにはデメリットしかありません。

こんな相手方業者の誘いには、注意が必要です。

業者によっては、「弁護士に依頼しても戻ってくる金額は変わりませんよ」などと言ってくる業者もあるようですが、こんな言葉を安易に信じないようにしてください。

貸金業者側は、弁護士に相談されると、過払い金を請求されてしまうので、弁護士に相談される前に、直接ご本人と話をまとめてしまおうと必死なのです。

「取引履歴が開示されたら、弁護士に相談」。

このことだけは絶対に忘れないようにしてください。

アコムから自分で取引履歴を取り寄せた方へ

過払い金を請求しようと思って、ご自身でアコムから取引履歴を開示してもらった方へ、ご注意いただきたい点がございます。

それは、「アコムからの和解提案には、安易に応じない」ということです。

ご自身で、アコムに対して取引履歴の開示を求めて、取引履歴を窓口で受け取ったり、郵送で受け取ったりすると、まもなく、アコムの担当者から連絡が入るようです。

「弁護士や司法書士に頼まなくても、直接話ができますよ」とか「今残っている債務を全部消してあげますよ」などと、とっても甘い言葉をアコムの担当者が投げかけてくるのです。

こうしたアコムの和解提案に対して、「弁護士に相談行くのは面倒くさいし」とか「今の返済がなくなるなら、それで良いや」と、和解に応じてしまう方もいらっしゃるかもしれません。

でも、アコムの和解提案はみなさんのことを思ってのものでしょうか?

それは絶対に違います。

私企業としてアコムの狙いは、会社の利益を出すことです。

アコムは、支払う過払い金を1円でも少なくして、みなさんの犠牲のもとに、自分たちの会社の利益を伸ばすことしか考えていないのです。

これまでご相談にいらっしゃった方々のお話だと、アコムがご本人に対して提案する金額は、少なくとも当事務所の和解水準とはかけ離れて低いものです。

ご本人のお手元に戻る金額は、ご自身でアコムと話をするよりも、弁護士にご依頼いただいたほうが、弁護士費用を考えても、圧倒的に多くなるケースがほとんどです。

アコムからご自身で取引履歴を取り寄せた後、アコムからの和解提案に安易に応じてしまわぬよう、くれぐれもお気を付けください!

なお、当事務所にご依頼いただく場合には、ご相談前にご自身で取引履歴を取り寄せていただく必要はございません。

最初から当事務所にご依頼いただいた場合は、当事務所の方で取引履歴の取り寄せから裁判・交渉をすべて行いますので、ご本人でアコムと話をしていただく必要は全くありませんので、どうぞご安心ください。

アイフルからの過払い金・和解提案に注意!

特に、アイフルは、取引履歴を開示した後、過払い金の減額和解を持ち掛けるケースが非常に多いようです(これまでのご相談者からたくさんの事例をお聞きしています)。

「弁護士に頼んでも同じですよ」などと言葉巧みに過払い金の和解を持ち掛けてくるようです。

中には、過払金元金のわずか10%ほどの金額の提案もしているようです。

でも、なんでわざわざアイフルの側から和解の提案をしているのでしょうか?

当然、アイフルにとって、メリットがあるから、わざわざ和解の提案をしているのです。

ですので、過払い金を大幅に減額する形での和解に応じる必要など全くありません。

アイフルから取引履歴が開示されたら、すぐに弁護士に相談するようにしてください。

名古屋駅の弁護士・片山総合法律事務所では、アイフルへの過払い金請求にも、特に力を入れていますので、安心してご相談いただけます。

過払い金・取引履歴を取寄せてから相談したお客さまの声

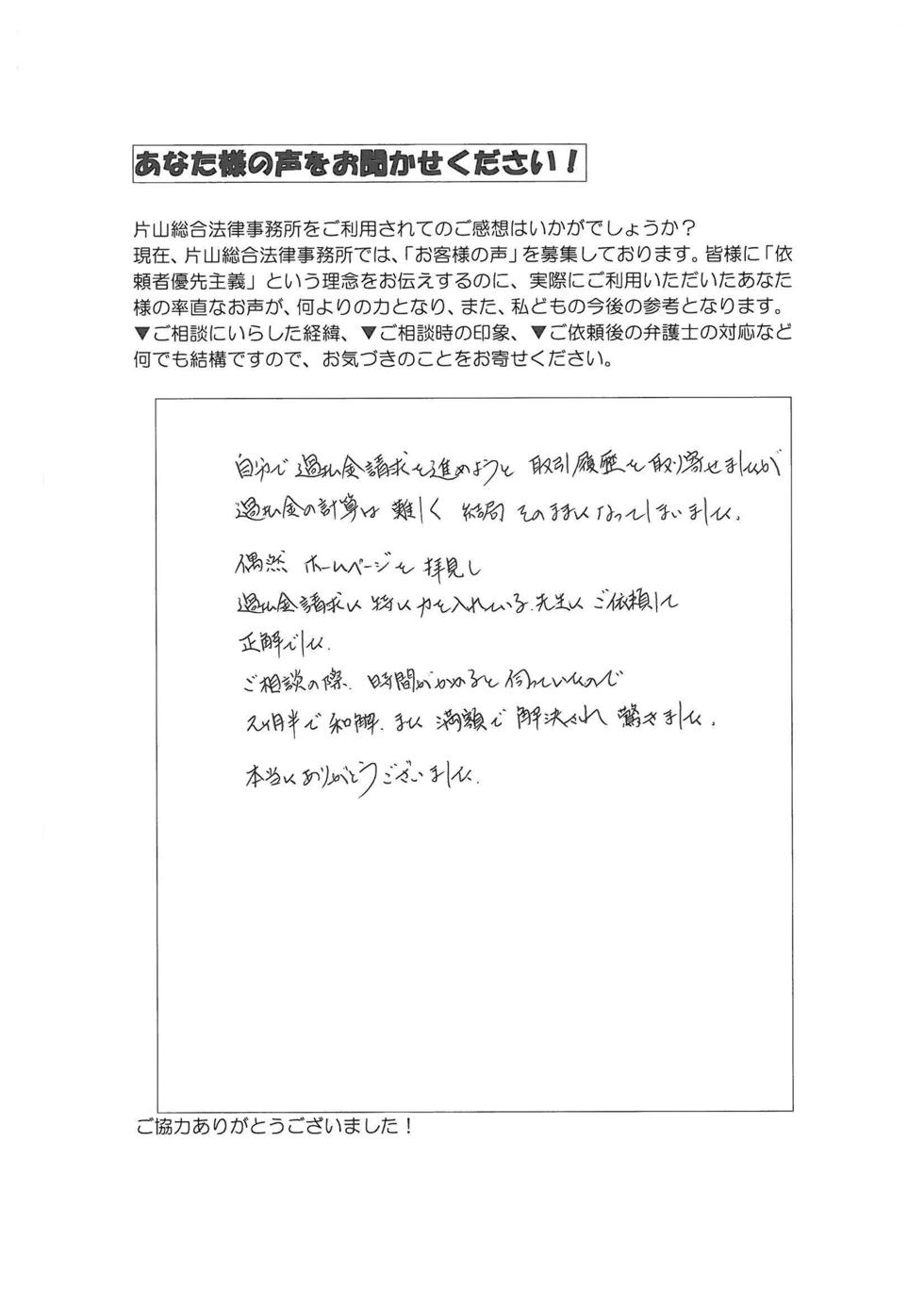

愛知県名古屋市千種区 女性

自分で過払金請求を進めようと、取引履歴を取り寄せましたが、過払金の計算は難しく、結局そのままになってしまいました。

偶然ホームページを拝見し、過払金請求に特に力を入れている先生にご依頼して正解でした。

ご相談の際、時間がかかると伺っていたので、2ヶ月半で和解、また、満額で解決され、驚きました。

本当にありがとうございました。

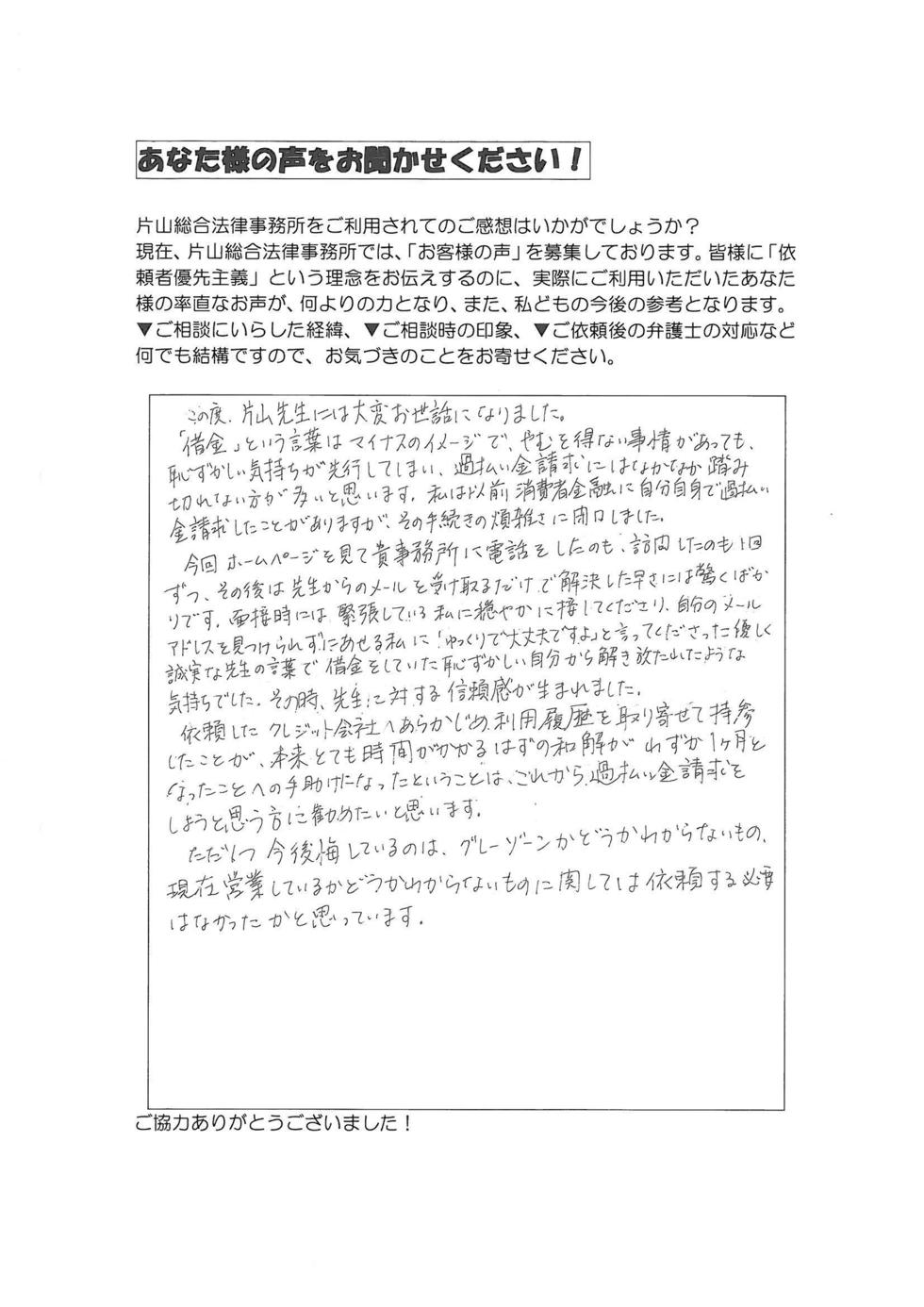

愛知県豊田市 女性

この度、片山先生には大変お世話になりました。

「借金」という言葉は、マイナスのイメージで、やむを得ない事情があっても、恥ずかしい気持ちが先行してしまい、過払い金請求にはなかなか踏み切れない方が多いと思います。

私は以前消費者金融に自分自身で過払い金請求したことがありますが、その手続きの煩雑さに閉口しました。

今回、ホームページを見て、貴事務所に電話をしたのも、訪問したのも1回ずつ、その後は先生からのメールを受け取るだけで、解決した早さには驚くばかりです。

面接時には、緊張している私に穏やかに接してくださり、自分のメールアドレスを見つけられずにあせる私に、「ゆっくりで大丈夫ですよ」と言ってくださった優しく誠実な先生の言葉で、借金をしていた恥ずかしい自分から解き放たれたような気持ちでした。

その時、先生に対する信頼感が生まれました。

依頼したクレジット会社へあらかじめ利用履歴を取り寄せて持参したことが、本来とても時間がかかるはずの和解が、わずか1ヶ月となったことへの手助けになったということは、これから過払い金請求をしようと思う方に勧めたいと思います。

地域別・過払い金のお客さまの声

過払い金請求のお客さまの声を地域別にまとめています。

あなたのお住まいの地域のお客さまの生の声もきっと見つかるはずです。

ぜひ探してみてください!

過払い金の請求側専門弁護士に相談!

過払い金が発生している可能性がある場合、ご本人での請求は、年々難しくなっていますので、過払い金請求を専門的に取り扱っている弁護士にご相談されるのがお勧めです。

この点、あまり過払い金をやっていない弁護士や司法書士だと、過払い金をきちんと取り戻せない恐れがありますので、くれぐれもご注意ください。

名古屋駅の弁護士・片山総合法律事務所では、主に名古屋市、愛知県、岐阜県、三重県、静岡県の東海エリアの方々を対象に、過払い金の無料相談を行っております。

取引履歴の取り寄せだけをしても、過払い金が戻ってくるわけではありません。

取引履歴を取り寄せて、違法金利の期間があった方は、まずはお気軽にご相談にお越しください。

「そもそも過払い金って何?」という方へ

過払い金が発生する場合

過払い金とは、借入の際の利率が法律を超えて高かった場合に、発生するものです。

利息制限法では、上限金利を以下のとおりに定めています。

利息制限法の制限利率

| 借入金額 | 上限利率 |

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

多くの消費者金融やカードキャッシングでは、2007年(平成19年)頃に、利率を下げています。

このため、過払い金が発生する可能性があるのは、

- 2007年(平成19年)以前から消費者金融と取引があった方

- 2007年(平成19年)以前からカードキャッシングを利用していた方

となります。

過払い金が発生しない場合

一方で、もともと適法な金利で借りていた場合には、過払い金は発生しません。

- クレジットカードのショッピング

- 銀行のカードローン

- 信用金庫のカードローン

- 住宅や車、エステのローン

- キャッシュワン、バンクイック、モビット、オリックス、アットローン

はもともと適法な金利での借入れのため、過払い金は発生しません。

消費者金融の過払い金

消費者金融(サラ金)各社への過払い金請求についてまとめてあります。

クレジットカード会社の過払い金

クレジットカード会社各社への過払い金請求についてまとめてあります。

相談予約申込みは今すぐ!

一歩踏み出して過払い金の相談予約からスタート!

「過払い金、気にはなっているんだけど」と悩んでいる方も多いと思います。

ちょっとだけ勇気を出して、「過払い金無料相談」の予約申込みをしてください。

「思い立ったが吉日」。

下記リンク先から予約申込みできます。

過払い金は、初回相談は無料0円です。

当日お持ちいただく費用はありません。

一歩踏み出して、お電話かネットでご予約下さい(相談は完全予約制。予約は先着順。)。

遠方にお住まいで、事務所へ来るのが難しい方へ

- 東海地方以外にお住まいで、

- すでに完済済みの方(カード会社の場合ショッピングも含めて完済済みの方)

は、相談方法をご案内しますので、相談予約のページより、ご来所が難しいご事情をお書き添えの上、お問い合わせください。

サイトについて

文責:弁護士 片山 木歩(愛知県弁護士会所属)

当サイトが提供する文章・画像等を、権利者の許可なく複製、転用、販売などの二次利用をすることを固く禁じます。複製や転用など二次利用を発見した場合には、民事・刑事の両面から厳正に対処します。