過払い金の圧倒的な評判と口コミで選ぶ名古屋駅の弁護士・片山総合法律事務所

ブラックリストと過払い金請求

ブラックリストとは?

信用情報機関という「情報センター」があります

みなさんがカードを作ったり、ローンを組む時、申し込みをすると、「審査」っていうのがありますよね。

この「審査」の際、みなさんがどこからいくら借りているのかがわからないと、審査をするカード会社やローン会社は、困ってしまいます。

そこで、どの会社が、だれにいくら貸しているのかということをまとめる機関が必要となります。

これが、「信用情報機関」というものです。

平成22年6月から貸金業者は年収の3分の1を超える貸し付けが出来なくなりました(総量規制)。

これに合わせて国が信用情報機関を指定する制度ができ、現在は以下の3社が信用情報機関として指定されています。

- 株式会社シー・アイ・シー(CIC)=主にカード会社・信販会社

- 株式会社日本信用情報機構(JICC)=主に消費者金融(サラ金)

- 全国銀行個人信用情報センター(全銀協)=主に銀行系

いずれの機関も情報を共有しています。

信用情報機関での「事故扱い」が「ブラックリスト」

この信用情報機関には、返済に大幅な遅れがあった場合やご本人の代わりに保証会社が支払いをした場合、各社が登録をすることになっています。

このような、通常の取引では無くなった状態を「事故情報」と言います。

そして、「ブラックリストに載る」というのは、返済の遅れなどの「事故情報」が信用情報機関に登録されていることを言います。

完済済み(支払いが終わっている)会社の場合

支払いを終えた会社(完済済みの会社)に対して過払い金請求をした場合、信用情報への影響はありませんので、ブラックリストに載ることはありません!

したがって、完済済みの会社に過払い金を請求しても、今後住宅ローンや車のローンの審査の際に、他の消費者金融(サラ金)やカード会社に対して過払い金請求したことを理由に断られることはありません!

実は、以前は、完済後に過払い金を請求した場合には、「契約見直し」(「コード71」)という形で信用情報の事故情報(いわゆる「ブラックリストに載る」)扱いがなされていたんです。請求された側の消費者金融(サラ金)やカード会社にとっては、過払い金請求なんて面白くないことですからね。

でも、平成22年に、国(金融庁)が、完済後の過払い金請求について事故扱い(ブラックリスト扱い)にすることはもう止めなさいという通達を出しました。過払い金請求という正当な権利行使をしたことでそんな不利益が生じてはいけないということです。

このため、現在は、完済後の過払い金請求については、信用情報で事故扱いになること(ブラックリストに載ること)はなくなりましたので、どうぞご安心ください!!

この点、以前に作られたと思うサイトや掲示板の回答などで誤った情報をネット上でよく見かけます。

誤った情報で過払い金請求を諦めることだけはしないでください!

債務が残っている(支払い中)の会社の場合

ご依頼の際に、債務が残っている場合(支払い中の会社の場合)です。

特に、カード会社で、キャッシング取引は完済している場合でも、ショッピングの債務が残っている場合や、毎月の引き落としを変更しない状態でご依頼された場合には、いくらキャッシング取引で過払い金が発生したとしても、ショッピング(立替金)の債務が残っている以上は、「債務が残っている会社」となりますので、注意が必要です。

計算の結果、過払い状態になっていた場合

ご相談時に債務が残っている状態(支払い中の状態)でも、違法な金利(20%を大幅に超える金利)で借入をしていた場合で、取引期間が非常に長い場合は、利息制限法の金利で計算をし直すと、ご相談時の債務が全て消えた上で、過払い金が発生していることがあります。

この場合、債務が残っている状態で弁護士が介入しますので、いったんは信用情報で事故扱いになるようです。

ただ、計算の結果、過払い金が発生していた場合には、債務を全て支払い終わったのと同じ完済状態として信用情報に登録されますので、信用情報の事故扱い(ブラックリストに載った状態)が続いてしまうことはありません。

アコムやプロミスなどに確認したところ、取引履歴開示後、弁護士から過払い金の請求書が送られてきた段階で、信用情報には、事故扱いではなく、債務を支払い終わった完済扱いとして登録するということです(会社によって事故扱いで無くなる時期は異なるようです)。

このため、計算の結果、過払い状態であることが判明した場合、信用情報機関への影響はごく短期間にとどまるといえます。

計算の結果、債務が残る場合

- 利息制限法の制限金利で計算し直しても、現在の債務が減るけど残る場合

- カード会社で、キャッシング取引で発生した過払い金よりもショッピング(立替金)債務が多く残る場合

このような場合、弁護士が介入して債務整理を行ったという事故情報が信用情報機関に登録されてしまいます(いわゆる「ブラックリストに載った」状態となります)。

この場合、残った債務を分割で支払っていく期間プラス5年間は、信用情報機関での事故扱い(いわゆる「ブラックリスト」にのった状態)が続いてしまいます。

たとえば残った債務を3年分割で支払う形で相手方業者と和解した場合、分割払いの3年間と完済から5年間のトータル8年間も、信用情報機関での事故扱いが続いてしまうということです。

ブラックリストに載った場合、どうなるのか?

では、信用情報機関で事故扱いになってしまった場合(ブラックリストに載ってしまった場合)、どのようなことが起こるのでしょうか?

- 新しいカードの申し込みやローンの申し込みの際に、与信審査で通りにくなってしまいます。

- 既にお持ちのクレジットカードの有効期限が来た場合、カードの更新を断られてしまうケースが発生する可能性があります。

- クレジットカードで家賃を支払う形態の借家・マンション・アパートを借りる場合、入居の審査で通らない可能性があります。

- 携帯電話の機種代金を分割で支払う形をとろうとしても、審査が通らない可能性が出てきてしまいます

ただ、逆に言うと、デメリットは以上にとどまりますので、日常生活に支障が出るわけではありませんし、住民票など公的機関の証明書に影響がでることはありません。

少し厳しい事を申し上げると、いくら信用情報機関で事故扱い(いわゆる「ブラックリスト」に載っている状態)でなくても、消費者金融からの借入がある状態の場合、そのことが理由で住宅ローンの審査が通らないことが多いようです。

「ブラックリストに載らなければ良い」というわけではなく、「借入がある」という状態であることそのものが原因で、既にそうしたローンの審査が通らなくなるリスクは高まっているのです。

過払い状態になるか債務が残るかで心配な方

ここまで見てきましたとおり、現在債務が残っている方の場合、利息制限法の利率で再計算した結果、過払い状態になるのか、債務が残ってしまうのかによって、信用情報機関での事故扱い(いわゆる「ブラックリスト」に載っている状態)の期間が、大きく異なってきます。

では、この利息制限法の金利で再計算した結果、借金がいくら減るのか、現金(過払い金)がいくら戻るのか、最近よくCMなどで耳にするように、電話一本で(当事務所では電話相談は行っておりませんが)、5分程度の短時間でわかるのでしょうか?

結論から申し上げると、5分程度では絶対にわかりません。

計算の結果、過払い金が発生しているのか、債務が残るのかについては、借りている先の業者から「取引履歴」を取り寄せる必要があります。

そして、いついくら借りて、いついくら返してというのを、取引の最初から最後まで全てを入力して計算をする必要があります。

5分で出来るわけがありません。

当事務所は、弁護士という資格をもとに、きちんとみなさんのご相談に応じていますので、逆に、「5分でわかる」などといういい加減な宣伝文句で、いい加減な見通しをお伝えするわけにはいかないのです。

それでは、計算結果を知ってから弁護士に依頼するはどうすればよろしいのでしょうか?

名古屋駅の弁護士・片山総合法律事務所では、このように、計算の結果、過払い金が出るのか、債務が残るのか、確認してから弁護士に依頼するかどうかを決めたいとご希望なされる方には、「ご自身で取引履歴を取り寄せて頂いてからご相談にお越し頂く」ということをお勧めしています。

ご相談の際に取引履歴という客観的な書類があれば、弁護士のこれまでの豊富な経験に基づいて、より具体的なアドバイスを差し上げることができます。

さらに、取引履歴のコピーを頂けば、当事務所では、ご相談にお越し頂きました方に限り、きちんと計算をして、後日、過払い金が出ているかどうかの計算結果をお伝えするにしています。

下記のページにも書いてあるとおり、ご自身で取引履歴を取り寄せることによって、信用情報で事故扱い(いわゆる「ブラックリスト」に載る)ということはありませんので、ご安心ください。

弁護士にご依頼されるか否かは、その計算結果をお知りになられてからで結構ですので、この点もご安心ください。

「過払い金無料調査」に注意!

「あなたに現金がいくら戻るのか、無料で調査します」。

こんなCMやネット広告、見たことありませんか?

これは、過払い金請求の依頼を受けた後に行う▼取引履歴の取寄せと▼引直し計算の2つのプロセスを、「無料調査」と称して、大量処理型事務所がお客さんを集める「集客目的」で行っているものです。

この過払い金無料調査、一見とても便利そうですが、過払い金にまじめに取り組んでいる当事務所からすると、全くお勧めできません。

無料調査を行う事務所の中には、調査の後、争点のない件や交渉のみで解決できるような業者の案件だけを受任して、争点のある件や過払い金の回収に手間と時間のかかる業者の案件の受任を断る「つまみ食い」を行っています。

こうした「つまみ食い事務所」は、争点のある件については、「地元の弁護士に相談してみて下さい」などと言って、平気で「食べ残し」を他の専門家に押し付けています(実際、当事務所にそうした方のご相談がたくさんあります)。

特に、司法書士法人の無料調査には、注意が必要です。

司法書士の場合、過払い金の金額が140万円を超えると、交渉も裁判もできません。

このため、無料調査の結果、140万円を超えていることが判明すると、そのまま依頼する事ができないのです。

こうした司法書士法人は提携する弁護士(提携弁護士)を紹介しようとしてきますが、会ったこともない東京や大阪の弁護士を紹介されても困ってしまいます。

結局、過払い金請求を依頼する事務所を探し直すことになるので、みなさんからすると、「二度手間」になります。

さらに、調査の信用性にも疑問があります。争点がある件について、貸金業者側の主張をそのまま認めた計算を行い、調査結果として過払い金の金額を不当に少なく伝えられてしまう危険性もあります(実際にそうした方のご相談を多数受けています)。

このように、「過払い金の無料調査」は、みなさんのためのサービスではありません。無料調査を行う事務所側が、過払い金がいくら出ているか、争点はあるかなどの「個人情報」を得て、案件の選別・つまみ食いに使う可能性がある恐ろしい手続きです。

くれぐれも、CMや広告に釣られて、安易に無料調査を依頼したりしないようご注意ください。

ブラックリストに絶対に載りたくない!という方

これまで、過払い金請求とブラックリストの関係についてご説明差し上げてきました。

上記のとおり、債務が残っている状態(支払い中の状態)で弁護士が介入した場合、信用情報で事故扱い(いわゆる「ブラックリスト」に載ること)となる可能性があります。

もし計算の結果、債務が全部消えて過払い金が発生した場合には、短期間で事故扱いは消えますが、それでも、「一瞬の間でも事故扱いになりたくない」という方もいらっしゃいます。

このような方は、残っている債務を全て返し終わってから(債務を完済してから)、過払い金請求を進める必要があります。

ただ、ご注意頂きたい点が3点ございます。

1点目は、取引の途中で一度債務を完済された事がある方の場合(取引にブランクがある場合)、その一度完済したところから10年経つと、そこまでの過払い金が時効となってしまう可能性があるということです。

2点目は、過払い金の請求は年々厳しくなっているということです。最悪の場合、武富士や丸和商事のように相手方業者が倒産してしまうと、過払い金はごくわずか(1%から3%ほど)しか戻ってこなくなる可能性があります。

3点目は、債務の支払いについてご本人と業者との間で話し合いをして和解をしてしまうと、その後の過払い金請求に支障が出る可能性があるということです。

特に、アコムは、「残っている債務を0円にします」とか「利率を0%にします」など言ってご本人と返済について和解し、その後過払い金請求を受けると、「ご本人と和解してますから」などと言って、過払い金の返還を拒んできますので、注意が必要です。

現在支払い中の債務を全部支払うということは、違法金利の部分(本来支払う必要のない部分)も含めて相手方業者に支払うということです。

確かに、ブラックリストに載るということに対しての拒否感やご心配は大きいかもしれませんが、ブラックリストに載らないように完済してから過払い金請求をした場合のデメリットが存在するのも事実です。

ただ何となくブラックリストに載りたくないからという理由で過払い金請求を先送りにするのではなく、相手方業者の経営状況やご自身の取引の内容などより具体的に考える必要があるかもしれませんね。

まずは完済した会社の過払い金請求からスタート!

「絶対にブラックリストには載りたくない!」という場合、上記のとおり、支払いをすべて完了してから過払い金を請求する必要があります。

この点、例えば、複数の会社取引があり、完済済みの会社と返済中の会社がある場合。

もしどうしても信用情報に影響を及ぼしたくない、ということでしたら、先に、第1弾として、完済済みの会社だけでも過払い金請求を進める形がお勧めです。

もし完済済みの会社から過払い金が戻ってきたら、返済中の会社の残債務を支払ってしまい、第2弾として、支払いが終わった会社への過払い金請求に着手するのです。

完済済みの会社に対する過払い金請求については、信用情報に影響しませんので、このように2段階に分けて、完済済みの会社から過払い金の請求を進めていく形にすれば、みなさんがご心配なされるブラックリストに載ることなく、過払い金を請求できるのです。

このように、どのような形で進めていけばいいのかは、お一人お一人によって異なってきますので、まずはお一人で悩まずに過払い金の無料相談にお越し頂ければと思います。

過払い金お客さまの声

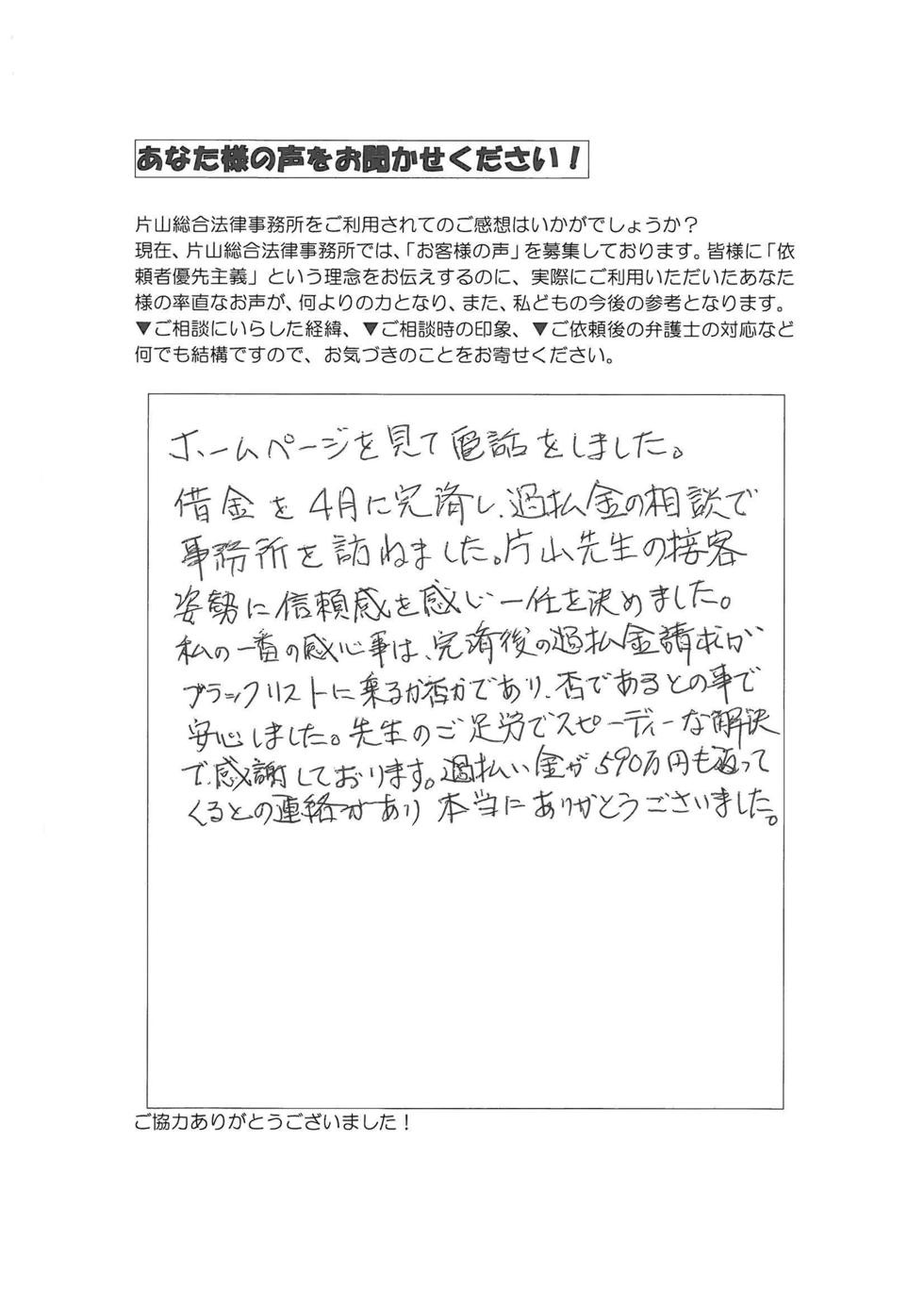

岐阜県養老郡養老町 男性

ホームページを見て、電話をしました。

借金を4月に完済し、過払金の相談で事務所を訪ねました。

片山先生の接客姿勢に信頼感を感じ、一任を決めました。

私の一番の関心事は、完済後の過払金請求がブラックリストに載るか否かであり、否であるとの事で安心しました。

先生の御足労で、スピーディーな解決で、感謝しております。

過払い金が590万円も返ってくるとの連絡があり、本当にありがとうございました。

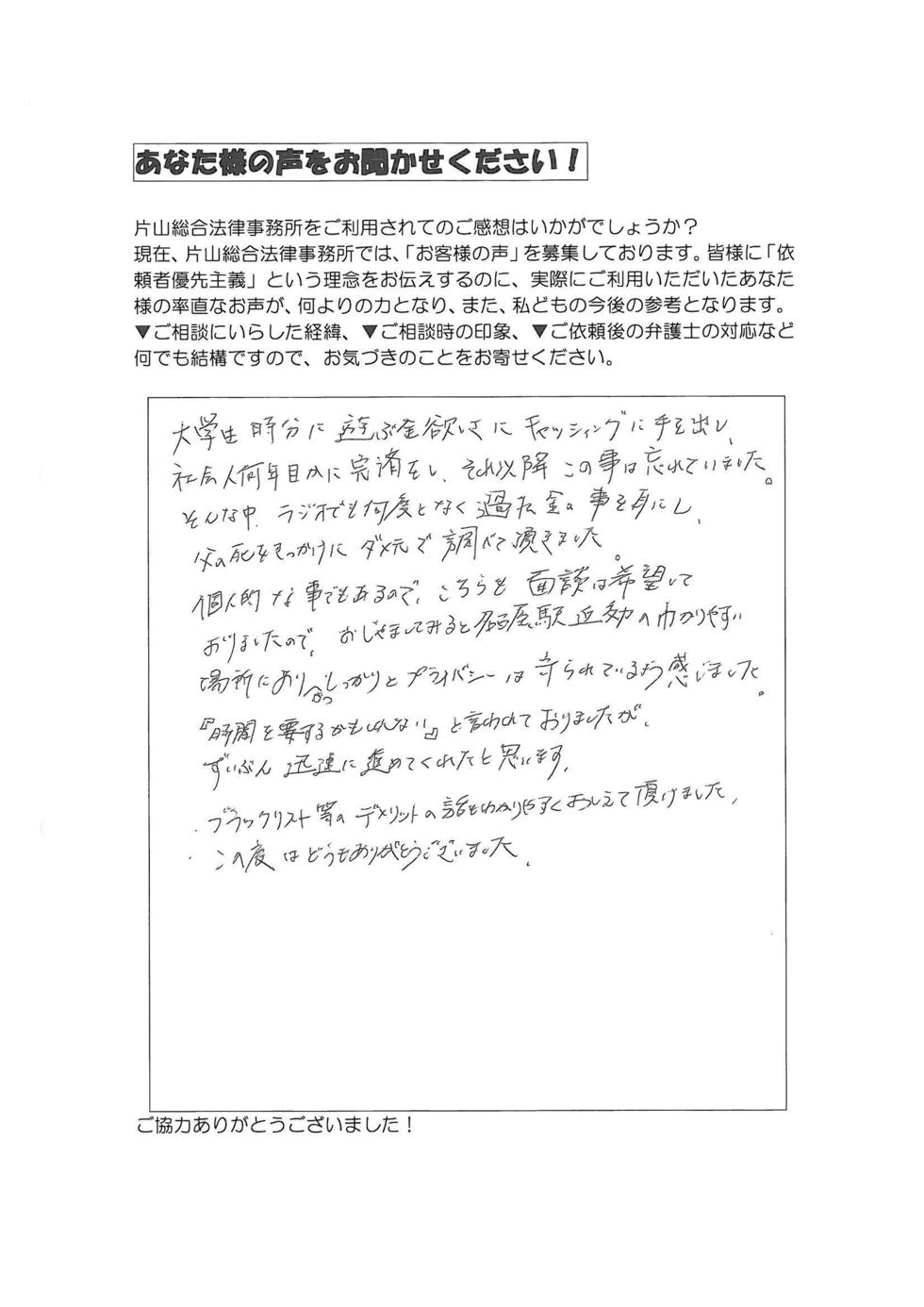

愛知県知多市 男性

大学時分に遊ぶ金欲しさにキャッシングに手を出し、社会人何年目かに完済をし、それ以降、この事は忘れていました。

そんな中、ラジオでも何度となく過払金の事を耳にし、父の死をきっかけにダメ元で調べていただきました。

個人的なことでもあるので、こちらも面談は希望しておりましたので、お邪魔してみると、名古屋駅近郊の分かりやすい場所にあり、かつしっかりとプライバシーは守られているよう感じました。

「時間を要するかもしれない」と言われておりましたが、ずいぶん迅速に進めてくれたと思います。

ブラックリスト等のデメリットの話をわかりやすく教えて頂けました。

この度はどうもありがとうございました。

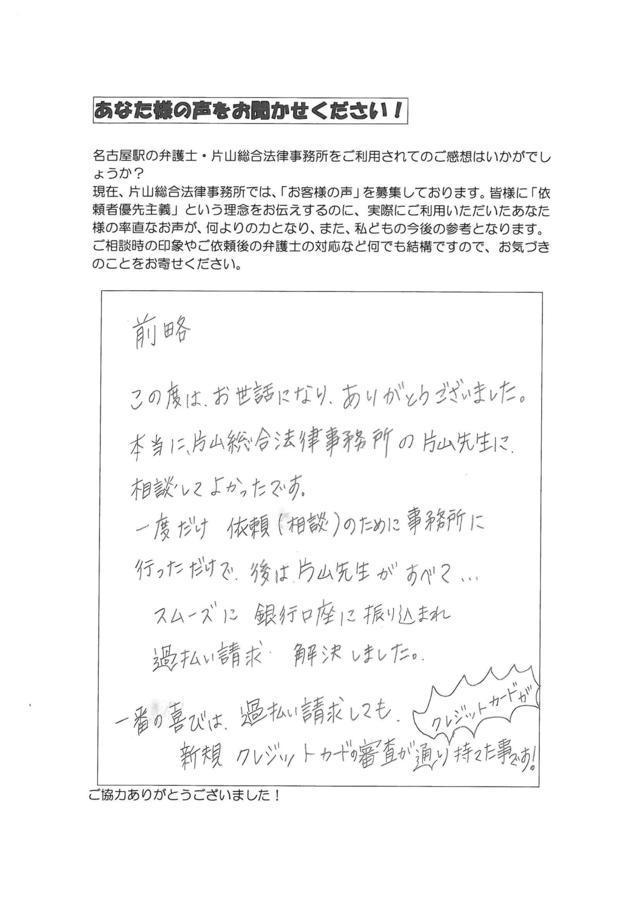

愛知県名古屋市中区 男性

前略

この度は、お世話になり、ありがとうございました。

本当に、片山総合法律事務所の片山先生に相談してよかったです。

一度だけ依頼(相談)のために事務所に行っただけで、後は片山先生がすべて・・・。

スムーズに銀行口座に振り込まれ、過払い請求解決しました。

一番の喜びは、過払い請求しても、新規クレジットカードの審査が通り、クレジットカードが持てたことです!

地域別・過払い金のお客さまの声

過払い金請求のお客さまの声・体験談を地域別にまとめています。

あなたのお住まいの地域のお客さまの生の声・体験談もきっと見つかるはずです。

ぜひ探してみてください!

相談予約申込みは今すぐ!

一歩踏み出して過払い金の相談予約からスタート!

「過払い金、気にはなっているんだけど」と悩んでいる方も多いと思います。

ちょっとだけ勇気を出して、「過払い金無料相談」の予約申込みをしてください。

「思い立ったが吉日」。

下記リンク先から予約申込みできます。

過払い金は、初回相談は無料0円です。

当日お持ちいただく費用はありません。

一歩踏み出して、お電話かネットでご予約下さい(相談は完全予約制。予約は先着順。)。

遠方にお住まいで、事務所へ来るのが難しい方へ

- 事務所にお越しになるのが難しい方で、

- すでに完済済みの方(カード会社の場合ショッピングも含めて完済済みの方)

は、電話相談予約のページから、お気軽に予約申込みをしてください。

サイトについて

文責:弁護士 片山 木歩(愛知県弁護士会所属)

当サイトが提供する文章・画像等を、権利者の許可なく複製、転用、販売などの二次利用をすることを固く禁じます。複製や転用など二次利用を発見した場合には、民事・刑事の両面から厳正に対処します。